|

│代客記帳│服務項目及報價│公司設立準備資料│專業連結│行號與公司之差別│行號設立│正確使用統一發票│記帳│執行業務所得││境外公司│執行業務所得│營利事業登記證│公司登記│公司設立│外國人來台設立公司│外國人來台設分公司│外國公司來台設立辦事處│ |

正確使用統一發票

如何開二聯式及三聯式發票?

手寫統一發票計算機 (二聯)手寫統一發票計算機 (三聯)

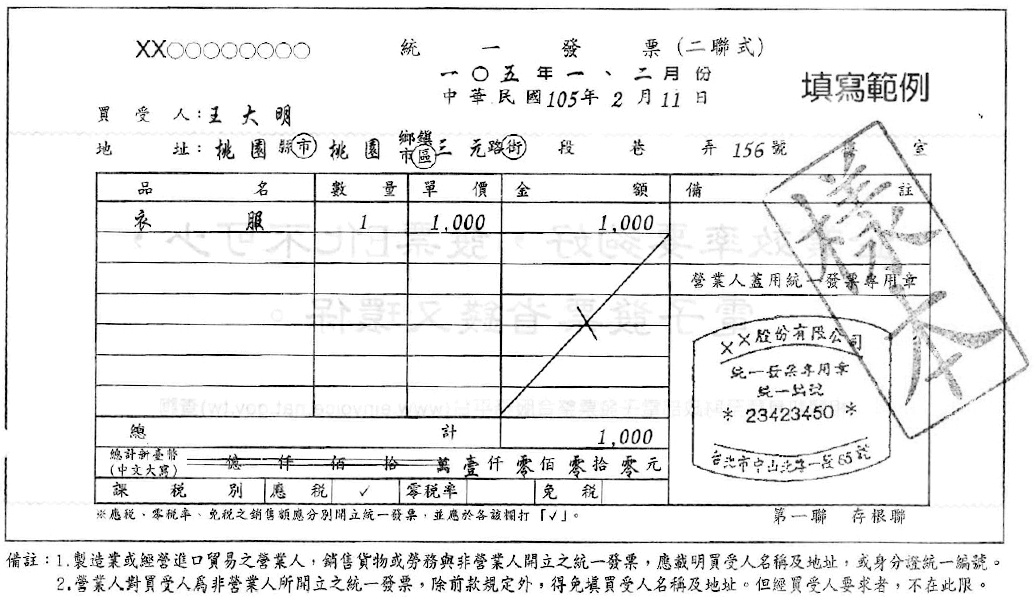

二聯式手開統一發票使用方法:1. 給付對象:一般民眾(自然人)及非營利事業機構(例如:學校,財團法人等非營利事業機構)

2.

日

期:要寫上購買當天的日期,注意日期不可跳著寫 3. 買 受 人:一般民眾(自然人)(可以不用填寫),學校及非營利事業機構(填寫學校及非營利事業機構名稱) 4. 地 址:一律不用填寫 5. 發票交付客人 :第二聯(收執聯)共1聯 6. 發票備註欄:(信用卡付款請填寫客人信用卡卡號) 7. 金 額:直接填客戶給付金額(例如:收取1,000元)(詳如以下附件) 8. 作 廢:發票如果有寫錯一定作廢重開,作廢的發票 第二聯、第三聯都要收回來 ,並且要跟存根聯釘在一起 9. 統一發票蓋章:給客戶第二聯右下角要蓋上公司的統一發票章

10. 營業稅欄位需勾選「應稅、零稅率、免稅」,特殊情況才開立零免

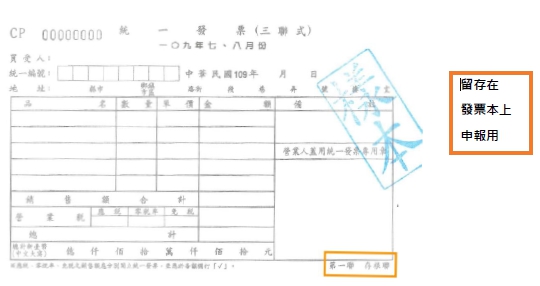

稅,一般則應開立應稅; 11. 當期發票開立,例 08 月份的交易,只能使用 07-08 月份發票本,不可誤用其他月份發票本。 ◎範例:

◎二聯式發票範例:

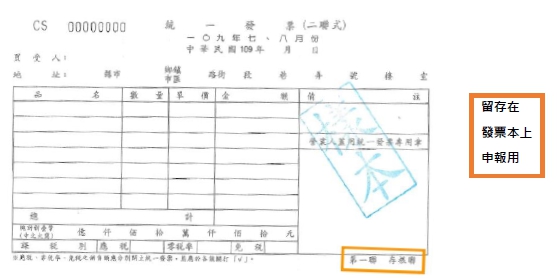

二聯式交給客戶那幾聯發票 (第二聯交給客戶)

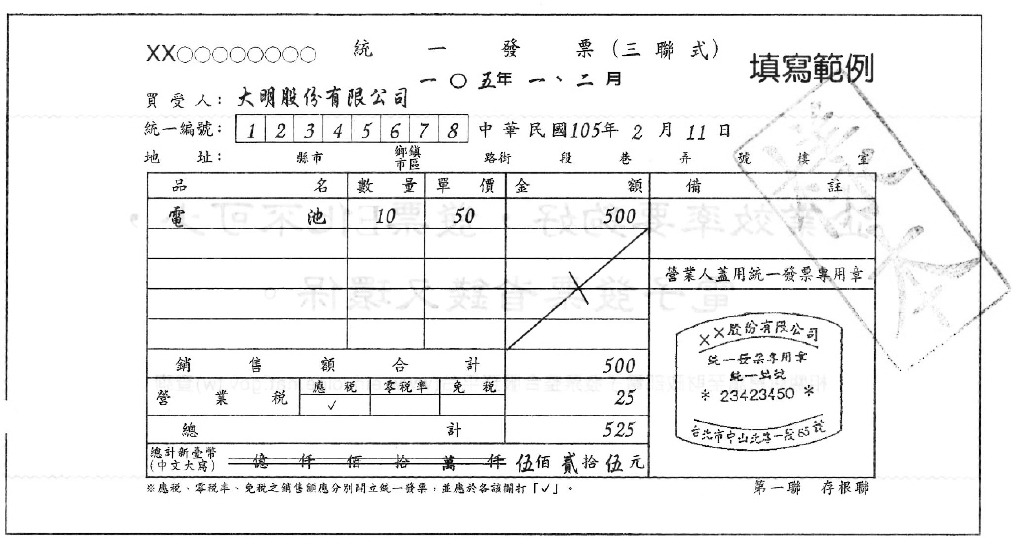

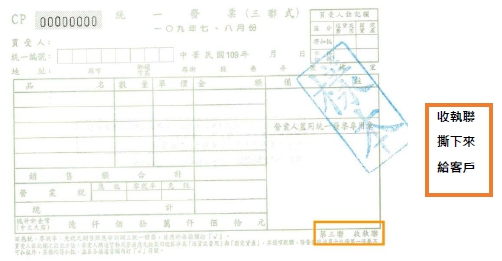

三聯式手開統一發票使用方法:1. 給付對象:公司行號(法人)(例如○○企業有限公司)

2. 日

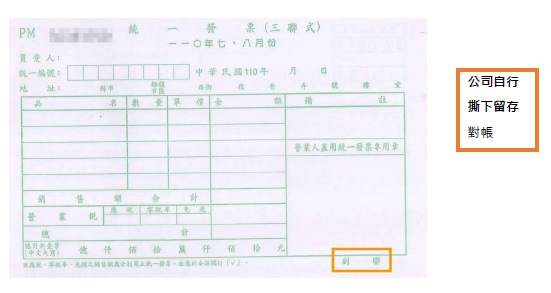

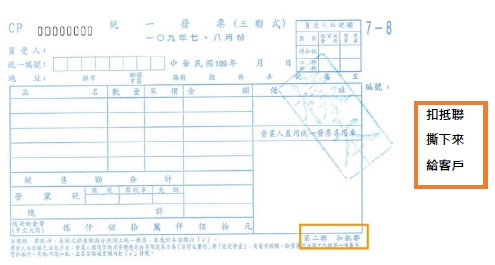

期:要寫上購買當天的日期,注意日期不可跳著寫 3. 買 受 人: (例如○○企業有限公司) 4. 統一編號: 12345678 5. 地 址:一律不用填寫 6. 發票交付客人 :第二聯(扣抵聯)及第三聯(收執聯)共2聯 7. 發票備註欄:(信用卡付款請填寫客人信用卡卡號) 8. 金 額:直接填客戶給付金額(例如:收取525元)(詳如以下附件) 9. 作 廢:發票如果有寫錯一定作廢重開,作廢的發票第二聯、第三聯都要收回來 ,並且要跟存根聯釘在一起 10. 統一發票蓋章:給客戶第二聯及第三聯右下角要蓋上公司的統一發票章

11.營業稅欄位需勾選「應稅、零稅率、免稅」,特殊情況才開立零免

稅,一般則應開立應稅; 12. 當期發票開立,例 08 月份的交易,只能使用 07-08 月份發票本,不可誤用其他月份發票本。 ◎範例: ◎三聯式發票範例:

如銷售一批商品報價525元(報價應含5%營業稅)含稅給客戶,開立發票時要回推銷售金額及稅額,計算方式如下, 總金額 525 / 1.05 〓 銷售額500(小數點後四捨五入) 銷售額 500 ╳ 5% 〓 營業稅 25(小數點後四捨五入)

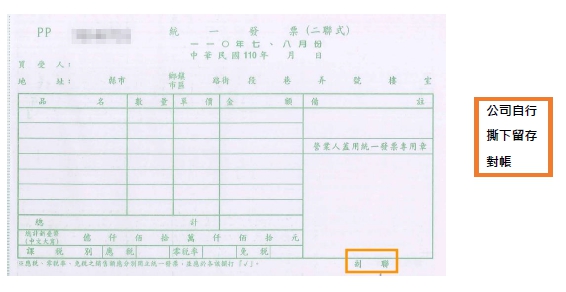

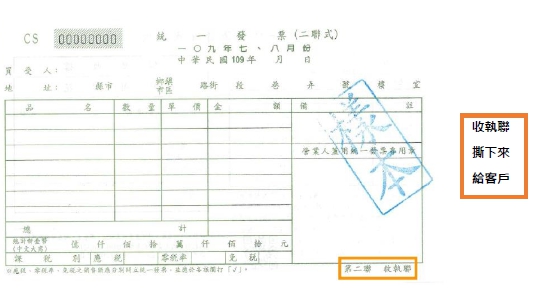

三聯式交給客戶那幾聯發票 (第二聯、第三聯交給客戶)

法規統一發票使用辦法營業人使用收銀機辦法電子發票施行要點 |